監査証明(労働者派遣及び職業紹介業)

△▲△ シモン会計 △▲△

川崎市の税理士

〒212-0016 神奈川県川崎市幸区南幸町3-17 ア-スイン301

JR川崎駅西口より徒歩9分

営業時間:9:00~18:00

定休日:土日祝祭日

▲ 社会保険労務士でもある会計士が担当。

▲ 必要な場合、労働局担当者と直接対応。

▲ 費用は更新(合意された手続)は10万円~、新規(監査証明)は

15万円~。

▲ 労働局不受理はゼロ。日本全国対応。

▲ 平均日数は、更新(合意された手続)3日、新規(監査証明)5日。

労働者派遣事業及び職業紹介事業の新規申請・更新時に資産要件を見たさない場合、公認会計士又監査法人の監査証明もしくは合意された手続実施結果報告書が必要となる場合があります。

個人事務所のフットワークの良さと社会保険労務士と公認会計士の経験をを生かした迅速な対応を適正な価格で提供。御相談及びお見積りは無料、日本全国対応致します。また、監査証明書・合意された手続書に関して労働局担当者からの質問等には直接対応致します。

会社規模及び依頼資料の入手状況にもよりますが、更新の場合には平均3日、新規許可の場合には平均5日にて迅速に対応致します。

依頼資料の準備を迅速に対応して頂ければ、なお日数短縮可能になります。

費用は、合意された監査手続(更新)の場合は、10万円から、監査証明(新規)の場合は、15万円からとなっております。

また、当事務所発行の監査証明書・合意された手続書は全て労働局にて受理されております。

新規申請時は監査証明書、更新時は合意された手続書となります。

労働者派遣事業及び職業紹介事業の新規申請時においては、監査証明書である必要がありますが、更新時は監査証明書又は合意された手続書で可能です。

通常、下記のように監査証明よりも合意された手続の方が費用・会社負担が軽い為、更新時は合意された手続によります。

| 監査証明(新規) | 合意された手続(更新) | |

| ※1 公認会計士の業務量 | 重い | 比較的軽い |

| ※1 保証の有無 | 有り | 無し |

| 監査報酬 | 15万円~ | 10万円~ |

| 平均要日数 | 5日~ | 3日~ |

| 提出資料 | 監査証明書 | 合意された手続書 |

| ※2 確認状発送の有無 | あり得る | 無し |

確認状がなぜ必要なのか?

監査証明の場合、監査対象である月次決算書の売掛金・買掛金等について金額の正確性や本当に資産性・負債性があるかを確認する為、通帳等により実際の入出金を確認します。(サンプルを抽出して行いますので、全残高ではありません)

しかし、会社の入出金サイトによっては月次決算書日に通帳等により入出金を確認できない場合があります。

この場合、確認状という手続きを行います。

通常、監査証明の場合、監査対象である月次決算書に対して保証が求められる為、実際に通帳等により入出金を確認できない場合、確認状の発送が必要となります。しかし合意された手続の場合、保証が求められていない為、確認状の発送は行いません。

シモン会計の監査証明・合意された手続の特徴

特徴 01

社会保険労務士でもある公認会計士が対応

シモン会計では、社会保険労務士でもある公認会計士が監査証明、合意された手続を行います。社会保険労務士として労働者派遣事業、職業紹介事業の申請業務にも携わっており、制度趣旨に応じた効率的な監査証明、合意された手続の実施が可能です。

特徴 02

質問等について労働局担当者へ直接対応

当事務所が発行した監査証明書(合意された手続書)について労働局担当者等から質問があった場合、直接当事務所が対応致します。なお、今まで労働局において不受理はありません。

特徴 03

日本全国対応

当事務所の監査証明(合意された手続)に際して、資料等のやり取りは主に、メール・FAX等により行います。この為、今まで北海道から九州までの会社様の監査証明(合意された手続)をお引き受けさせて頂いております。なお、現地視察等が必要な場合でも、追加料金等は頂いておりません。

特徴 04

報酬額は作業料

報酬額は基本的に作業料です。そして、作業(監査手続)の量と質を把握するには、直近の試算表等を拝見しないと分かりません。この為、当事務所ではお見積り額の問い合わせに際しては、必ず直近の試算表等の提出をお願いしております。なお、提出の際には、試算表の会社名を隠して頂いて結構です。

特徴 05

豊富な監査証明(合意された手続)経験

当事務所では、一人会社、中小企業から上場会社の子会社等、様々な会社規模の監査証明(合意された手続)を経験しております。この為、豊富な監査経験に基づく無駄のない効率的な監査証明(合意された手続)が可能です。

特徴 06

お問い合わせの段階で、監査手続上の問題点等の御提供

当事務所では、お見積り額等のお問い合わせの際に、直近の試算表等の提供を依頼しております。(会社名を隠して頂いて結構です。)

試算表等を拝見させて頂いて、お見積り額をお伝えする際、想定される監査手続や監査手続上、想定される貴社の問題点等も合わせて、御提供致します(レポート提出)。

特徴 07

迅速な監査対応

個人事務所のフットワークを生かし、迅速な監査対応が可能です。監査手続上、会社様への資料提供を依頼することになりますので、資料提供を迅速に対応して頂ければ、1日〜2日で監査終了する場合もあります。

ただ、必ず事前に役所等にて入手する資料がありますので、御注意が必要です。

特徴 08

会社保管用の監査証明書(合意された手続書)・月次決算書の御提供

当事務所では、監査終了に伴い労働局提出用の監査証明書(合意された手続書)及び月次決算書だけでなく、会社保管用の監査証明書(合意された手続書)・月次決算報告書も御提供致します。

0120−318192

監査報酬に与える主な要因

point1 監査手続をする期間。

これは、直近決算日から監査の対象となる月次決算書日までの期間がどれ位あるかです。

例えば、1月決算の会社で月次決算書日の日付がA社は4月末でB社が11月の場合、監査対象期間がA社は3ヶ月ですが、B社は10ヶ月となり、監査対象の期間がB社の方が長いことから、報酬が高くなります。

point2 確認状の発送有無

監査証明をする場合、監査上、月次の決算日にある売掛金や買掛金等について、月次決算日残高からサンプルを抽出し、請求書等の根拠資料との突合及び通帳コピーなどによる入出金の事実を確認します。

しかし、監査を実施する時点において、会社の支払サイト等により売掛金・買掛金等が未入出金の場合があり得ます。このような場合、監査手続上、取引先等の先方に対して『確認状』という書類を公認会計士が発送して、公認会計士が先方から直接回答を得る必要となります。このような『確認状』を実施する場合、監査手続上、時間・手間を要し、報酬額に影響を与えることになります。

なお、合意された手続(更新申請)の場合、確認状は通常、致しませんので報酬に影響を与えることはありません。

point3 合意された手続か監査証明かの違い

合意された手続(更新申請)は、公認会計士による月次決算書に対する『保証』は求められません。『保証』は、簡単にいうと会社の月次決算書が正しい否かについて公認会計士が保証する事をいいます。

このような違いにより、合意された手続は監査証明よりも手続きは軽く、公認会計士の負担も低い為、監査証明に比べ報酬額が低くなります。

これに対し、監査証明は、公認会計士の月次決算書に対する『保証』が求められる結果、監査手続は全体的に多く行う必要があり、監査報酬が合意された手続に比べ高くなります。

point4 多額の現金残高

監査を実施する際、月次決算書の決算日における現金の残高が多額の場合、直接、公認会計士が現物(現金)を確認する(数える)必要があります。このような場合、お伺いさせて頂き現金を数えることになり、更に現金を確認した日から逆算して月次決算書日まで監査を実施する為、監査報酬に影響を与えます。

シモン会計の質問回答

Q 他の事務所で監査証明書及び合意された手続書が1日(当日)で発行可能と

聞きましたが、本当に可能でしょうか?

A 現実的ではありません。

Q 監査対象の試算表等は月末締めの必要がありますか?

A 月末締である必要はありません。

Q 手元の試算表は資産要件を満たしているので、これで問題ありませんか?

A 必ずしも問題ないと言えません。

Q 会計士から依頼された資料の準備に時間を要して、労働局提出まで間に合い

そうにありません。何か方法はないですか?

A 担当の会計士が労働局担当者と交渉します。

監査証明、合意された手続について、何か不明な点がありましたら、御連絡下さい。

サ イ ワ イ ク ニ

0120− 3 1 8 1 9 2

【当事務所の監査証明・合意された手続】

当事務所の提供する監査証明及び合意された手続は、上場企業の監査実施に必要とされるコストの何十分の一といった金額で、実際の作業時間も比較的短時間になります。

社会保険労務士でもある公認会計士により、制度趣旨を考慮し不要と判断したものを省略することにより、制度趣旨に応じた低コスト・スピードを実現した監査証

明・合意された手続の実施が可能です。

※ 資産要件を満たし、試算表等の資料が速やかに準備して頂ける場合。これらの準備が未了の場合、準備時間等の分を要します。また、確認状の発送が必要な場合も先方の対応如何により時間を要する場合があります。

会社様の規模により監査証明報酬は変動いたしますので、具体的な評価方法、金額に関しては、 お気軽にお問い合わせ下さい。直近の決算書、試算表を拝見してお見積り額、監査に必要な日数を当日中にお伝え致します。

監査依頼する前に試算表等について確認して頂きたい点があります。

下記の状況により費用・期間が異なります。

※ 会社の取引先に公認会計士が直接、金額確認する書面を発送・回収する手続

きです。公認会計士が投函・回収する事が重要な為、公認会計士の手間が増

えることになります。

その他、不明点がありましたら、お問い合わせ下さい。

【小規模派遣元事業主の暫定措置】(更新の場合のみ)

合意された手続は何をするのか?

【何をするか?】

合意された手続において、公認会計士が実施するのは、資産要件を満たした

中間又は月次決算書等について、主に「許可要件(基準資産要件、現預金要件、

負債比率要件」に影響する項目を選択して確認することです。通常、貸借対照表

項目に限定され、基本的に損益計算書まで手続は及びません。

例えば、中間又は月次決算書に計上されている資産、負債項目からサンプル抽出

して根拠資料等(請求書等)と突合することが中心となります。

【どのようにするか?】

通常、資産要件を満たしている月次決算書等の総勘定元帳からサンプルを抽出

して請求書等の根拠資料と整合しているか確認することになります。

合意された手続は監査証明のように、公認会計士に月次決算書等について『保

証』することを求めるものではないので、手続量としては監査証明よりも公認

会計士の負担は軽くなります。

例えば、売掛金等については、通帳等により入金確認まではせず、総勘定元帳

からサンプル抽出して、請求書などの根拠資料との突合により検証することにな

ります。

監査証明は何をするのか?

【何をするか?】

監査証明において、公認会計士が実施するのは、資産要件を満たした中間又は

月次決算書等について、「正しく作成されているか」を確認することです。

例えば、月次決算書等に計上されている資産は本当に会社に計上できるもの

なのか(実在性)や会社に計上されている負債の他に計上すべき負債はないか

(網羅性)、会社の売上の中に売上計上できないものはないか(期間帰属の妥当

性)等、会社の貸借対照表及び損益計算書等を全般的に検証することです。

【どのようにするか?】

監査証明は、リスク・アプロ−チ(リスクのある資産、負債、売上など重点を

置いて監査を行う)を取ります。ここに「リスク」とは、意図的に数値を操作

(粉飾)される可能性や意図的でなくとも数値が誤る可能性をいいます。

具体的には資産要件を満たした月次決算書等について、公認会計士が必要と判断

した勘定科目に ついての総勘定元帳等からサンプルを抽出して、根拠資料に

より検証します。

合意された手続と類似していますが、その公認会計士の手続の深度は異なりま

す。なぜなら、合意された手続は公認会計士に対して監査対象とした月次決算

書等について『保証』を求めませんが、監査証明は公認会計士に対して監査対

象とした月次決算書等について『この月次決算書は正しく作成されている』と

いう『保証』を求めているからです。

この為、監査対象は貸借対照表のみだけでなく損益計算書や月次決算書等の

表示まで及び、公認会計士の負担も重くなります。

例えば、預金については、銀行残高証明書との突合、売掛金の請求書との突合

及び通帳等による入金の確認又は確認状による検証など、リスクの高い勘定科

目に対して監査を行います。

【監査証明を依頼する前に】

資産要件を満たしている月次決算書等であれば、必ず公認会計士から証明される

とは限りませんので注意が必要です。

例えば、下記の場合等は修正が求められ、資産要件を満たさず、結果的に公認会計

士の監査証明を得ても無意味になります。

(資産要件を満たさない結果、労働局提出時に不受理となります。)

・ 長期間回収されていない売掛金・貸付金等の存在

⇒貸倒引当金が計上されていない場合、資産性が否定され、

結果的に資産要件を満たさない場合もあります。

・ (投資)有価証券・ゴルフ会員権の保有

⇒監査上、当該(投資)有価証券・ゴルフ会員権の帳簿価格と市場価格とを比較して大きく下落している場合、評価損計上が必要となり結果的に資産要件を満たさない場合もあります。

・ 売上を前倒し計上、費用を過少計上している場合

⇒形式的に資産要件を満たした月次決算書等を作成しても、監査の専門家である公認会計士による監査により指摘され、修正を余儀なくされる結果、資産要件を満たさない場合があります。

・ 著しく時価が下落している土地を有している場合

⇒監査上、多額の土地を有している場合、固定資産税評価額等から割戻し時価を算定し著しく下落してないか確認します。その結果、評価損を計上する必要となり、結果的に資産要件を満たさない場合もあります。

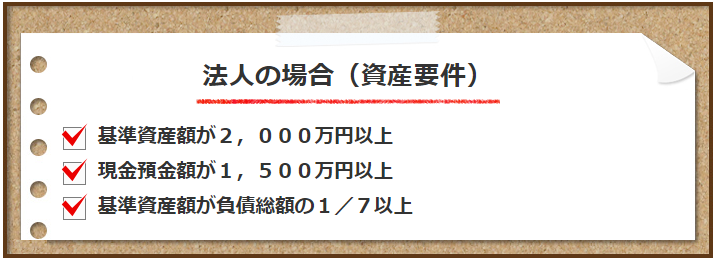

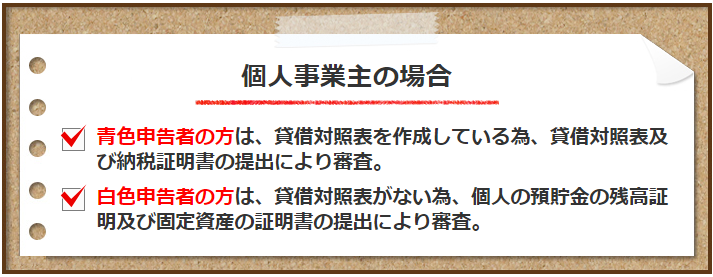

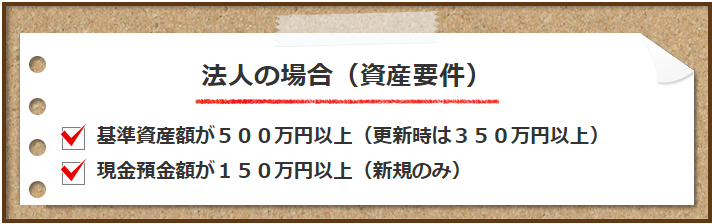

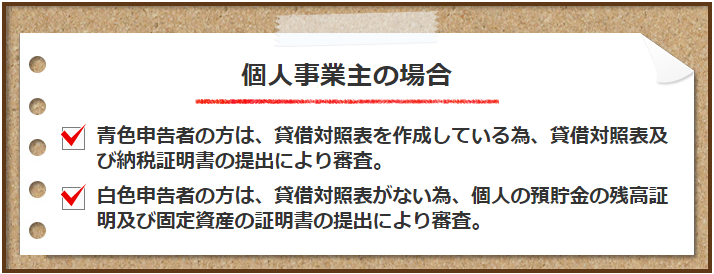

労働者派遣の新規許可・許可有効期間の更新方法は以下のとおりです。

※ 基準資産額=資産額−負債額−繰延資産及び営業権

申請する直近の年度決算書で上記の資産要件を満たさない場合には、中間決算又は月次決算書にて下記要件を満たす必要があります。 ↓

※1 資産要件を満たさない場合の対応などについても御相談対応致します。

※2 中間・月次決算書の作成についても帳簿記録等があれば、当事務所にて

対応致します。

※3 監査証明と合意された手続では、公認会計士に要する手続量が異なりま

す。監査証明は公認会計が月次決算書等に

対して全体の適正性に意見を表明(証明力を付与)するのに対して、合意

された手続は、月次決算書等に対して意見を表明するものではありませ

ん。なお、監査証明・合意された手続は、税理士には認められていません。

職業紹介事業の新規許可・許可有効期間の更新方法は以下のとおりです。

※ 基準資産額=資産額−負債額−繰延資産及び営業権

申請する直近の年度決算書で上記の資産要件を満たさない場合には、中間決算又は月次決算書にて下記要件を満たす必要があります。

※1 資産要件を満たさない場合の対応等についても御相談対応致します。

※2 中間・月次決算書の作成についても帳簿記録等があれば、当事務所にて対

応致します。

※3 監査証明と合意された手続では、公認会計士に要する手続量が異なりま

す。監査証明は公認会計が月次決算書等に 対して全体の適正性に意見を

表明(証明力を付与)するのに対して、合意された手続は、月次決算書等

に対して意見を表明するものではありません。なお、監査証明及び合意さ

れた手続は、税理士には認められていません。

① お問い合わせ (お電話又はE-mailで御相談・御見積もり依頼)

↓

② 当事務所にお見積り等に※1 必要な資料(データ)をメール又はFAX

して頂きます。(その際、会社名を塗りつぶして頂いても結構です)

↓

③ 資料を頂いてから、原則当日以内にお見積額を御連絡致します。

↓

④ 正式な御依頼を頂きます。

↓

⑤ 監査証明業務に際し、御準備して頂きたい資料及び質問事項の一覧を送付

致します。

↓

⑥ 上記一覧記載の資料をご提出いただき、また、質問事項へご回答頂きます。

↓

⑦ 当事務所内にて、監査準備手続を実施致します。

↓

⑧ 監査証明日付以前の日程にて、主に当事務所にて監査手続を実施致します。

↓

⑨ 監査手続完了後、監査証明又は合意された手続、月次決算書等をレターパッ

クにて発送致します。時間的に余裕がない場合は最寄りの駅で直接手渡し

も致します。

※1 通常必要な資料(データ)及び情報は主に以下のものです。

・直近の月次試算表又は決算書(貸借対照表及び損益計算書)

・労働者派遣又は職業紹介の対象事業

・新規申請か更新申請かの区別

・直近の決算月

・会社の営業債権・債務の入出金サイト

神奈川県、東京都

監査証明及び合意された手続書は日本全国